“環球資源” 官方微信,獲取即時外貿資訊

“環球資源” 官方微信,獲取即時外貿資訊

“環球資源” 官方微信,獲取即時外貿資訊

主頁 / 貿易情報中心 / 行業洞察 / 高溫“暴擊”,發掘印度東南亞空調市場新增長點!

隨著夏季來臨,氣溫逐漸升高。近期印度氣象局表示,5 月印度首都德里的最高氣溫超過了 49 攝氏度,逼近 50 度大關。持續高溫給工業生產以及居民生活帶來較大衝擊,電力嚴重短缺,以印度西北部拉賈斯坦邦為例,其工廠和農村地區每天停電 4 小時緩解用電壓力。以此為契機,對以印度為代表的南亞、東南亞新興國家的空調市場進行研究,瞭解未來潛在市場的增長空間,如果對空調市場動態感興趣的話,一起看下去吧!

空調藍海市場

長期空間或達千萬甚至億台級別

1.經濟增長穩健,蘊藏潛力

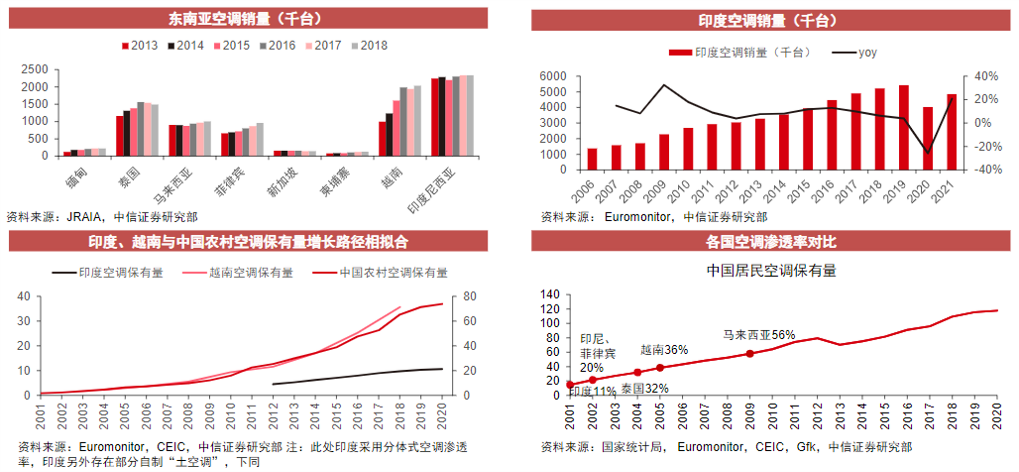

目前以印度為代表的南亞、東南亞新興國家經濟水準多處於中國 10-20 年前,整體經濟仍較為落後,人均 GDP 多處於 1500-4000 美元之間。但從經濟增長的角度來看,印度以及東南亞國家 GDP 增長較為穩健,印度當局還上調了 2021 年第三與第四季度的 GDP,增長率分別為 8.4% 和 5.4%。今年一季度菲律賓 GDP 增長最顯眼,延續了去年第四季度 7.7% 的擴張態勢,同比增速高達 8.3%;越南、印尼和馬來西亞三個經濟體增速相近,增速約在5%,越南稍高,為 5.03%;印尼和馬來西亞分別增長 5.01% 和 5.0%。隨著經濟增長,人們消費水準有望逐步提高,空調消費也有望隨之受益。

東南亞地區以熱帶季風和熱帶雨林氣候為主,全年高溫。根據香港天文臺統計資料,東南亞各國全年月平均最高氣溫多在 30°C 以上。印度地區以熱帶季風氣候為主,全年溫差較東南亞更大,部分城市夏季平均最高氣溫能夠突破 40 攝氏度。綜上來看,南亞及東南亞地區全年高溫,夏季炎熱,契合空調使用場景,空調潛在需求巨大。

2. 短期部分國家空調滲透率與經濟發展錯配,但整體銷售呈現穩步增長態勢

多數東南亞國家空調銷量保持較為穩健的增長,具體來看越南、泰國、馬來西亞、菲律賓以及印尼銷量在 100 萬台以上,2013-2018 年 CAGR 分別為 +15% / 5% / 2% / 8% / 1%。印度空調同樣保持較為穩健的增長,疫情前 2015-2019 年銷量 CAGR 達 8.2%。但目前部分國家空調滲透率與經濟發展錯配,以印度為例,人均 GDP 對應我國 2006 年水準,但空調滲透率僅對應 2000 年以前的水準。

3.人口眾多疊加高氣溫,穩態規模或達千萬甚至億台級別

長期來看,南亞及東南亞人口較多,疊加高氣溫,空調穩態銷量空間巨大。以 10 年更新週期來來測算,假設南亞及東南亞主要國家空調滲透率達到中國當前農村水準,則對應年均需求量超過 5000 萬台,如果滲透率能達到中國當前居民整體水準,則對應年均需求量超 8000 萬台,相當於再造一個中國市場。

短期制約邊際向好

空調有望加速滲透

1.電力基礎設施落後,但基礎設施在逐步完善

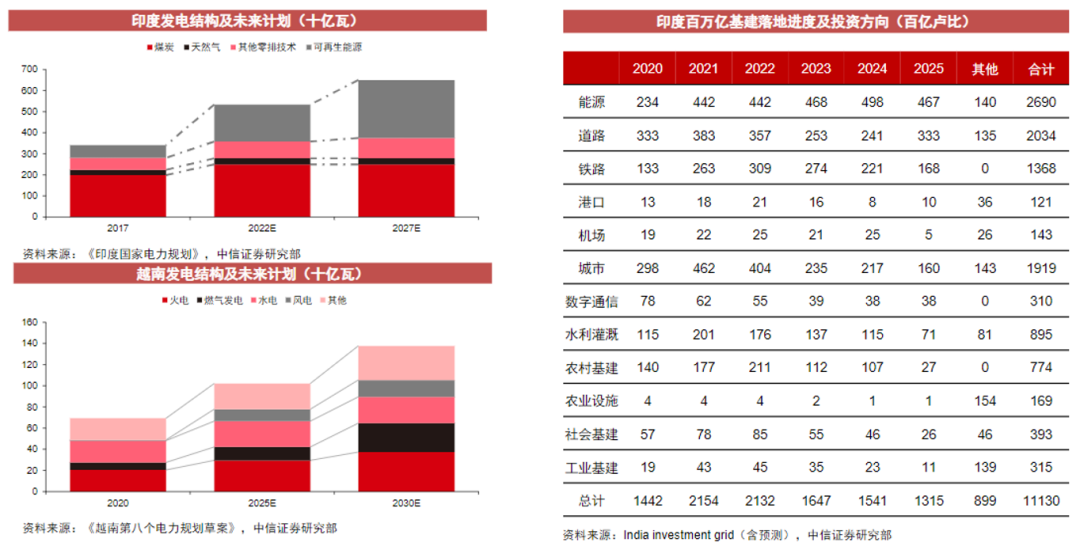

各國空調滲透水準與人均發電量水準關係較為密切。以印度為代表的其他國家,電力供應與經濟發展錯配,導致空調滲透相對滯後。但是印度在不斷加碼電力等基礎設施建設,於 2021 年 8 月提出百萬億盧比基建計畫,其中約有 26.9 萬億盧比的資金投入能源建設,另根據印度《國家電力規劃》,印度計畫於 2027 年實現電力總裝機量 650GW,較 2017 年實現近翻倍增長。越南等東南亞國家同樣注重電力建設,從 FDI 投向來看,近年來電力與空調供應 FDI 持續增長;此外從國家電力建設規劃的角度來看,越南計畫在 2030 年實現電力總裝機 138GW,相較於 2020 年增加 68GW。隨著電力短板的補齊,印度及東南亞國家空調有望迎來加速滲透。

2.中等收入人群崛起,空調消費潛力可期

隨著印度以及東南亞國家的經濟增長,中等收入人群占比有望實現提升。根據 PWC 預測,東盟地區 2030 年中等收入人群占比有望達到 65%,相較於 2010 年同比提升 36 pcts。中等收入人群是空調消費的中堅力量,其占比提升將有效帶動空調銷售。

東南亞市場空調產品以分體機為主

中國企業有望憑藉空調產業鏈優勢趕超日韓企業

1.東南亞市場產品以分體機為主,變頻占比快速提高

東南亞多數國家人口密集,房屋面積有限,分體機憑藉較小的占地面積,在家用空調中占比超過 90%。從結構來看,電力壓力促使東南亞各國紛紛制定或上調空調最低能效標準,由此變頻空調比例快速提升。均價方面,印尼、菲律賓貧富差距較低,島嶼分散、基礎設施相對落後,整體消費均價偏低,而越南地區受消費習慣影響,整體儲蓄率較低,更加傾向購買中高端家電,消費均價較高。

2.印度及東南亞地區日韓企業的優勢源於先發佈局

日韓企業早在 20 世紀末便開始佈局印度及東南亞空調市場,憑藉本土建廠、合資拓展等措施實現本土化經營,同時積極拓展銷售網路和終端服務網點,先發優勢明顯。以大金為例,公司於 1990 年成立大金泰國佈局泰國空調市場,而後於 2000 年通過合資形式進入印度,2006 年收購馬來西亞 OYL 集團切入馬來西亞市場,前瞻佈局也幫助大金在印度以及東南亞地區持續並保持領先地位。

3. 中國企業加碼投入,空調產業鏈優勢地位顯著

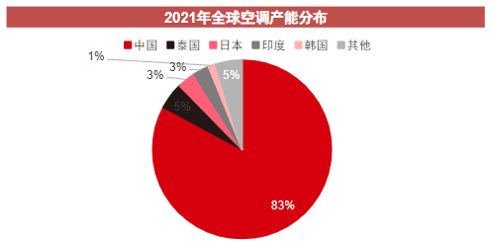

中國企業空調核心零部件配套完善,具備空調產業鏈一體化優勢,壓縮機產能遙遙領先。產業鏈一體化可帶來核心零部件優先供應權以及有效成本控制優勢。空調產能全球領先,規模效應鑄就成本優勢。根據產業線上資料,2021 年中國企業空調產能占全球比重超過 80%。

加碼海外本土佈局,中國企業競爭力有望進一步增強。以海爾在印度市場為例,2017 年海爾印度浦那工業園投產,總產能 380 萬台,其中涵蓋空調產能 50 萬台。2021 年海爾印度北部工業園投產,設計總產能 550 萬台,覆蓋空調、冰箱、洗衣機等品類。預計隨著本土化佈局的推進,管道及服務網點的短板將補齊,中國企業有望憑藉國內市場多年競爭中積累的管道、行銷、售後服務經驗,在與日韓及當地本土企業的競爭中脫穎而出。

4.從“出口創匯”邁向“出口創牌”,中國企業有望彎道超車

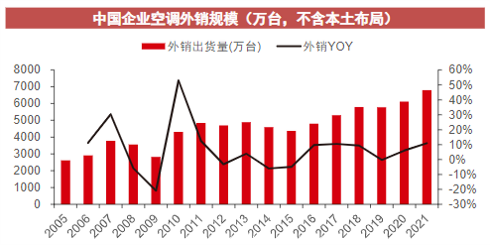

根據產業線上資料,2021 年中國企業空調外銷出貨量超過 6500 萬台,2016-2021 年 CAGR 達到 7.2%。儘管中國企業進場較晚,但供應鏈優勢地位顯著,規模效應領先,預計隨著本土產能的擴建以及市場投入的加碼,未來有望實現彎道超車,充分受益于南亞、東南亞新興市場發展帶來的紅利。

提交表單獲取環球資源專屬服務

環球資源與深圳市睿禾科技有限公司達成策略合作,共謀中國品牌出海新篇章

2024/04/19

展會盛況揭秘! 至尊會員商家店家訪問成長 71%!五金線上展會報告出爐~

2024/04/16